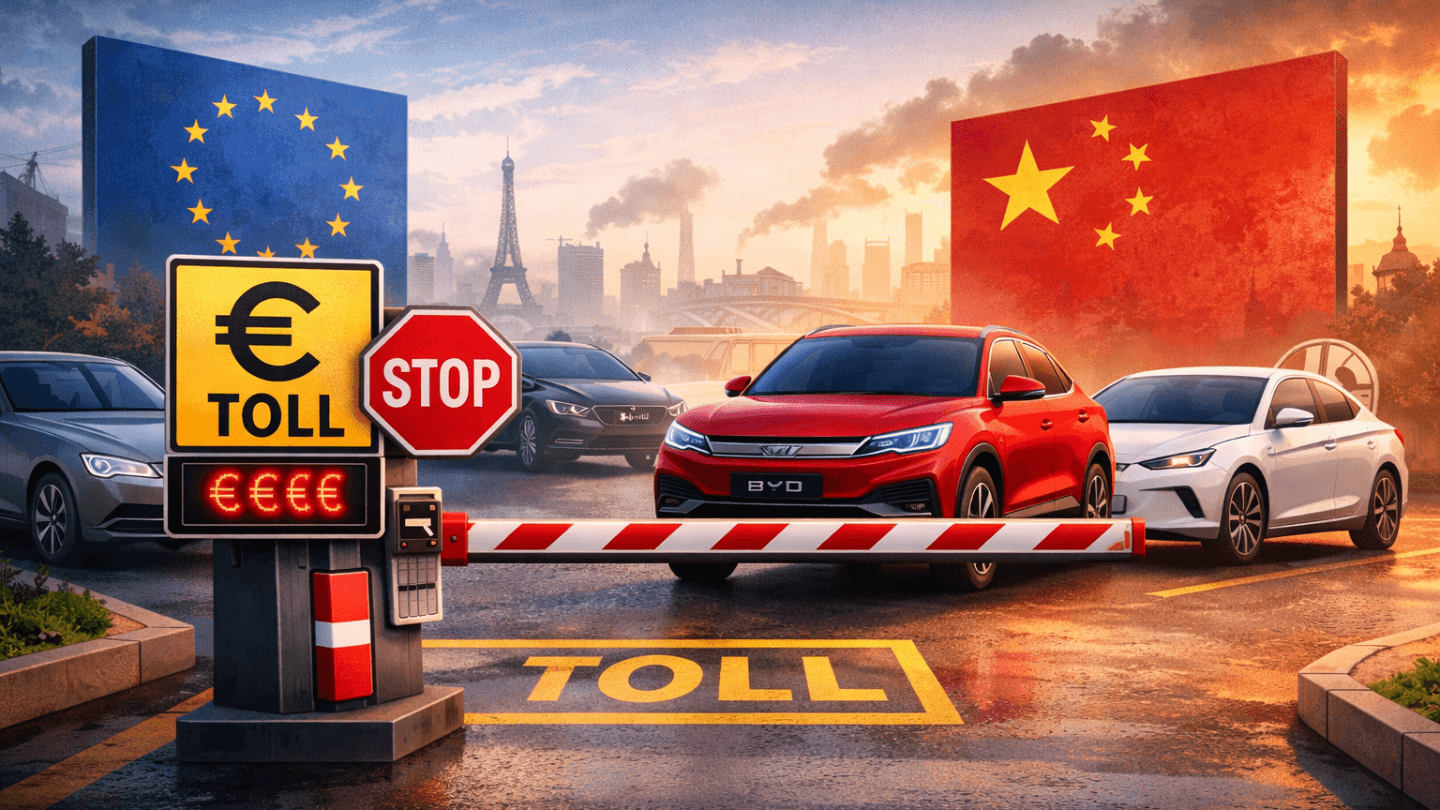

Китайские электромобили давят на рынок ЕС – как меняется цена и конкуренция

Еще несколько лет назад европейский электромобиль в массовом сегменте почти неизбежно выглядел как компромисс: либо дорого, либо пусто по оснащению. А теперь рынок превращается в арену жесткой ценовой войны: автосалоны Берлина или Парижа ломятся от китайских новинок с ценниками ниже €30 тыс., а менеджеры Volkswagen и Stellantis нервно пересчитывают скидки. Выстоит ли европейский автопром под таким давлением, а главное – что это значит для нас, обычных потребителей?

Новый «порог входа»: как китайские EV меняют цену электромобилей в Европе

Еще недавно высокая цена делала электромобили в Европе нишевым и дорогим выбором. Сегодня этот барьер быстро размывается, а представление о «нормальной» цене смещается вниз. Главная причина – китайские бренды, которые заходят на рынок с разными стратегиями и давят сразу по всем направлениями.

1:0 в пользу BYD

Безусловный лидер экспансии – BYD. Крупнейший китайский автопроизводитель превзошел по продажам электромобилей в Европе даже Tesla. За январь – сентябрь 2025 года BYD продал 1,6 млн электромобилей, а Tesla – 1,2 млн. Таким образом разрыв составил около 388 тыс. машин. В чем секрет? Во-первых, влияние BYD не ограничивается одной-двумя моделями – это влияние масштаба. Бренд одновременно присутствует в нескольких сегментах: от более доступных моделей (например, Dolphin, Atto 3), до более дорогих и технологичных (Seal, Han).

Во-вторых, в европейской логике ценник часто начинается «с…», а потом растет в зависимости от наличия ассистентов, крупного экрана, расширенного набора систем безопасности и других опций. А у китайских брендов, в частности BYD, базовая версия зачастую уже является нафаршированной и не требует допов. В результате ценник становится не только ниже, но и честнее.

Ценовой якорь

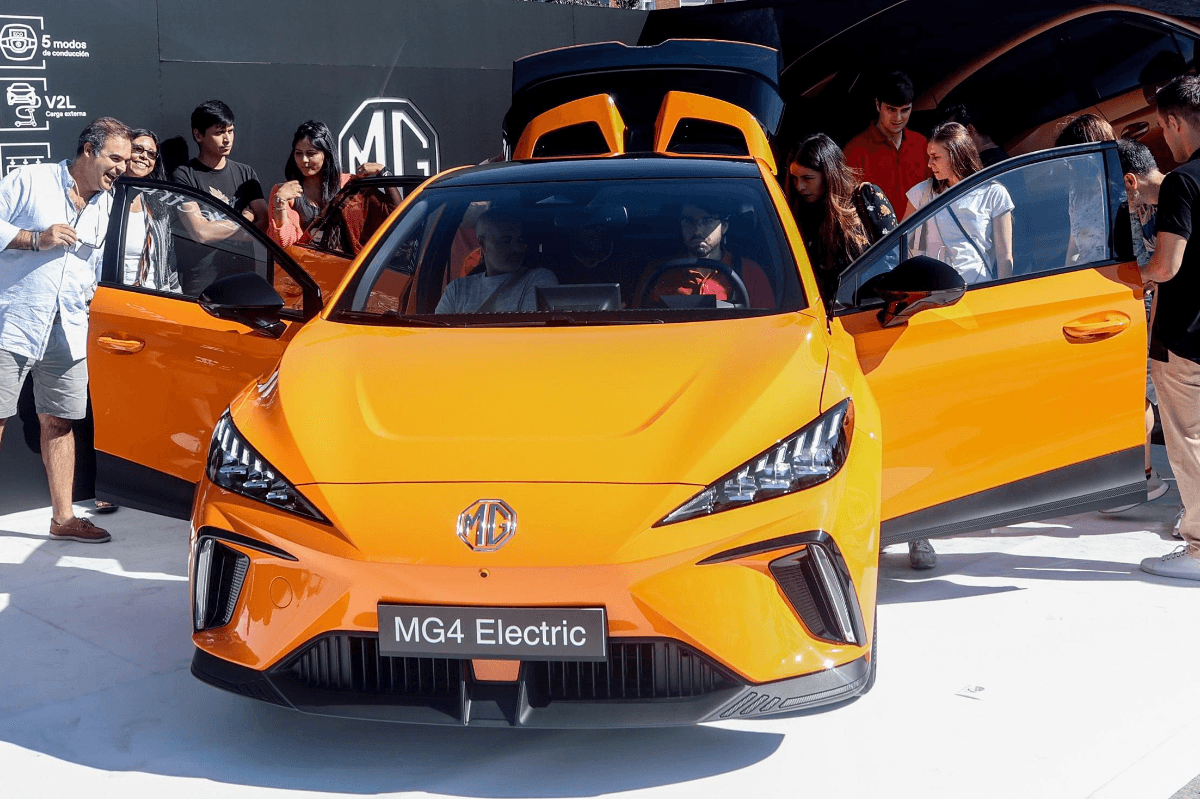

MG (часть SAIC Motor) в этой системе выполняет функцию массового «ценового якоря»: этот бренд первым приучил европейского покупателя к мысли, что электромобиль может стоить как обычный компактный хэтчбек или недорогой кроссовер. Да, MG не удивит технологическими рекордами или премиальными материалами, но ведь у него другая задача: зафиксировать новую нижнюю границу цены и заставить соседние модели оправдываться, почему они стоят дороже.

Больше, выше, мощнее

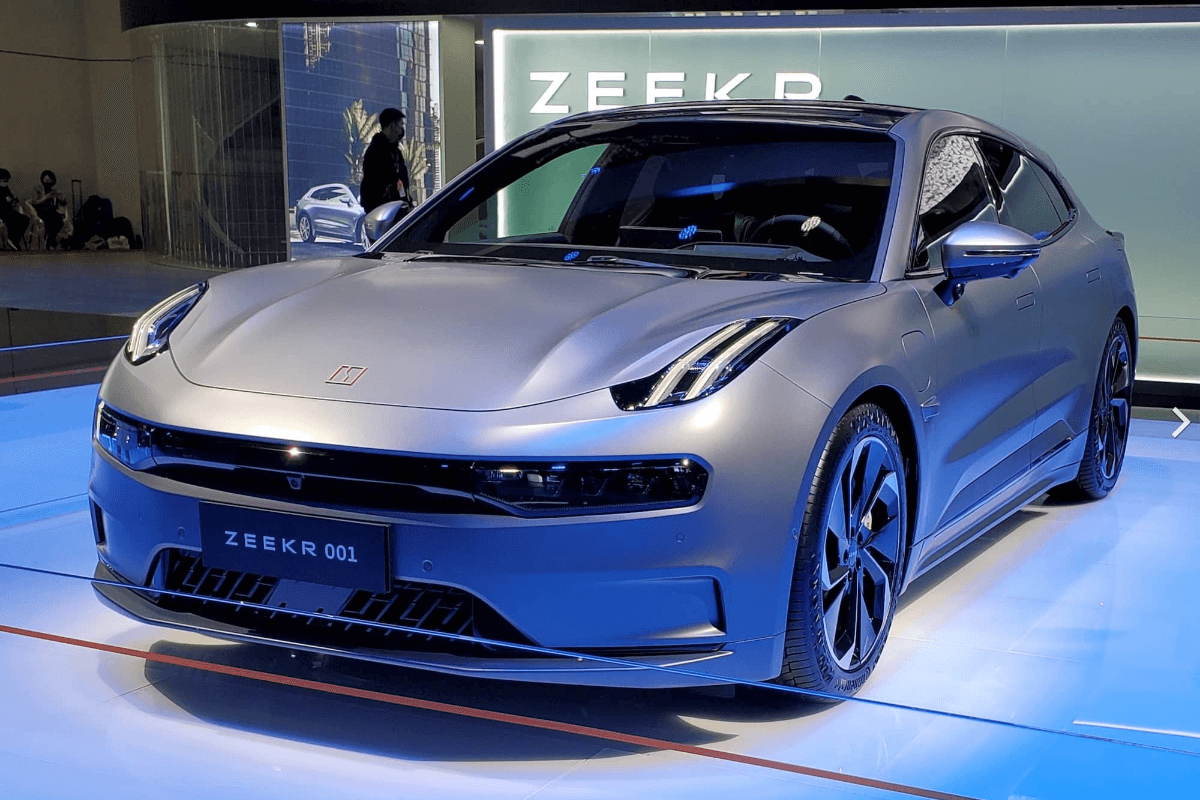

Zeekr – другой тип давления. Он редко воспринимается как дешевый бренд, но все равно опасен для европейских марок, но не столько демпингом цен, сколько тем, что ломает традиционную связку «мощность – оснащение – цена». За сопоставимые деньги покупатель получает более крупную батарею, высокий уровень цифровизации, мощные силовые установки и расширенные гарантии. В результате европейские премиальные марки сталкиваются с неприятным сравнением: формально их автомобиль может быть не хуже, но ощущение «я получил больше за те же деньги» все чаще оказывается на стороне китайского конкурента.

Общий эффект от этих трех стратегий складывается в понятную механику ценового давления. Китайские бренды сокращают количество «пустых» версий, минимизируют доплаты за базовые функции и продают электромобиль как самодостаточный продукт, а не оболочку для «полного фарша» за дополнительные деньги. Европейским маркам в такой ситуации приходится либо пересматривать комплектации, либо объяснять, за что именно покупатель платит больше. Но объяснять это становится все сложнее.

Почему они могут дешевле: экономика себестоимости и масштаба

Главный «центр тяжести» себестоимости в электромобиле – это батарея. И у китайских производителей здесь есть сразу несколько структурных преимуществ.

Первое – масштаб внутреннего рынка. Когда компания выпускает сотни тысяч и миллионы электромобилей в год, она иначе «размазывает» постоянные затраты: разработку платформы, настройку производственных линий, закупку компонентов. То, что для европейского бренда остается дорогим проектом на ограниченный объем, для китайцев – серийный продукт.

Масштаб дает и другую ценность: индустрия быстрее учится. Ошибки конструкции, недоработки софта, слабые узлы – все это выявляется и исправляется быстрее, потому что обратная связь идет на больших тиражах.

Второе – контроль батарейной цепочки. Китайские производственные группы чаще играют не в «мы покупаем ячейки у партнера», а в вертикальную интеграцию: от контрактов на сырье и химии до сборки модулей, блоков, логистики и переработки. Чем больше у производителя контроля над батарейной частью, тем шире ценовой коридор: можно держать цену низкой, не уходя в убыток, или же добавлять батарею/мощность/оснащение, сохраняя привлекательность предложения.

Третье – платформенная дисциплина и унификация. Китайские бренды часто строят модельный ряд как конструктор: одна архитектура, единые электрические модули, типовые узлы подвески, общие решения по электронике. Внешне машины разные, внутри – много общего. Для покупателя это скучно, но для экономики производства – идеально: меньше уникальных деталей, меньше вариантов комплектаций, меньше разрывов в поставках. А значит, ниже себестоимость и быстрее сборка.

Наконец, есть нюанс, который европейцы часто недооценивают: дешевле – не всегда хуже. Китайский рынок – крайне конкурентный. Там трудно выжить, продавая откровенно слабый продукт: тебя просто перекричат соседним предложением. Поэтому многие бренды одновременно учатся делать лучше – по качеству материалов, настройкам ассистентов, безопасности, мультимедиа, гарантийной политике. И, выходя в Европу, они быстро адаптируются под местные ожидания: локализуют интерфейсы, подключают европейские сервисы, доводят калибровки под автобаны и узкие городские улицы. Цена ниже, но продукт все чаще выглядит «взрослым».

Как реагирует Европа: скидки, пересборка линеек и риск «съеденной маржи»

Европейские производители редко отвечают на ценовое давление прямым признанием «мы снижаем прайс». Чаще они отвечают мягче: в ход идут лизинговые субсидии, бонусы дилера, скидки «при трейд-ине», специальные ставки финансирования, пакеты обслуживания и так далее. И именно поэтому покупатель может не сразу заметить масштаб перемен.

Дальше начинается пересборка продуктовой логики. Европейцы уплотняют линейки: делают ставку на те кузова и форматы, которые продаются лучше всего, – кроссоверы и компактные семейные модели, а нишевые варианты сокращают или откладывают. Причина прагматична: если у тебя давление по цене, тебе нужно концентрировать объем там, где он будет максимальным, а себестоимость – минимальной.

Но здесь есть финансовый риск. Ценовая конкуренция съедает маржу, которая является топливом для следующего цикла: разработка батарейных платформ, инвестиции в гигафабрики, софт, ассистенты, кибербезопасность, соответствие требованиям регуляторов. И когда прибыль падает, у компании появляется соблазн экономить там, где экономить опасно: в разработке, в локализации цепочки поставок, в скорости обновлений.

И еще один эффект, который заметен уже сейчас: меняется сам язык конкуренции. Раньше европейцы уверенно продавали «наследие бренда». Теперь покупатель все чаще спрашивает иначе: какая гарантия на батарею, какой пробег в реальной жизни, насколько быстро заряжается, что входит в базу. Китайские EV заставили рынок разговаривать о рациональном – и это, возможно, самое сильное давление из всех.

Почему ЕС обсуждает защитные меры: не про «нравится/не нравится», а про правила игры

Когда в Брюсселе заговорили о «защитных мерах», это прозвучало почти как признание: одними рыночными инструментами ситуацию уже не объяснить. Еще в сентябре 2023 года Европейская комиссия запустила антисубсидиционное расследование по китайским электромобилям, прямо используя формулировку о «наводнении» рынка и оценивая долю китайских EV в Европе на тот момент примерно до 8%. Дальше последовала «тарифная математика». В июне 2024 года Еврокомиссия объявила о дополнительных пошлинах на импорт китайских электромобилей – речь шла о ставках до 38,1% в рамках предварительного решения. А в октябре того же года тарифы повысились до 45,3%.

Но во всей этой дискуссии редко звучит посыл «мы против китайских машин». Гораздо чаще – аргументы про равные условия: госстимулы, стоимость капитала, поддержка цепочек поставок, доступ к сырью и энергиям. И это ключевой момент – Евросоюз пытается защитить не конкретные бренды, а автопром в целом: рабочие места, локализацию, компетенции, налоговую базу.

Но есть и обратная сторона. Если пошлины поднимают цену импортных EV, то «порог входа» снова растет – а значит, часть покупателей либо откладывает покупку, либо уходит в гибриды. С точки зрения климата и темпа электрификации это неочевидная победа. И тут возникает политическая развилка: или защитить автопром, или ускорить доступность электричек для массового покупателя. На практике ЕС пытается сидеть на двух стульях и сделать и то, и другое – отсюда и сложность решений.

Что будет дальше и почему рынок все равно будет меняться

Когда вводятся пошлины, авторынок уже торжествует: «Ну все, китайские бренды исчезнут». Однако в реальности пошлина – это не глухой забор, а шлагбаум с платой за проезд.

А дальше возникает главный вопрос: кто и как будет компенсировать эту плату? Здесь возможны три базовых сценария.

- Первый – локализация: «если нельзя возить дешевле – будем собирать ближе». То есть китайские компании могут начать переносить части производства и логистики в Европу.

- Второй сценарий – «цена остается, но рынок уходит в лизинг и подписки». Бренды начнут активнее субсидировать лизинг и кредит, снижая ежемесячный платеж, при этом появится больше «пакетов» (гарантия на батарею, бесплатные ТО, расширенный ассистанс, зарядные бонусы).

- Третий сценарий – «европейский народный EV». Самый лучший вариант для Европы – сделать свой компактный и недорогой электромобиль, который будет массовым. И в принципе, это возможно, но нужно время.

Однако китайские бренды давят уже сейчас, потому что их экономика производства EV уже сложилась. И если ЕС усилит защитные меры, китайские бренды не исчезнут, а просто изменят тактику.